6つのグラフで見る、2007-08年の金融危機後の世界情勢の変化

MaxxiGo / Shutterstock.com

著:Alex Mandilaras(サリー大学 Senior Lecturer in Economics)

10年前、イライラした様子の預金者たちがノーザン・ロック(Northern Rock)銀行のイギリス中の支店の前に長い列を作ったのは、同行がイングランド銀行からの支援が必要だというニュースが流れた直後のことだった。イギリス国内で5番目に大きな住宅ローンの融資会社は、現金が底をつくという大きな危機に直面していた。人々は預金がおろせるのかどうか心配していたが、なんとかやりくりできた。だが、それはイギリスの中央銀行であり、命綱ともいえるイングランド銀行の介在、つまり緊急資金提供なくしては不可能なことであった。

これこそが、多くの人にとって金融危機が現実となった最初の瞬間であった。ただその数ヶ月前から、国際金融システムにおける根深い問題は、銀行間の融資凍結という形で浮き彫りになっていた。これはつまり、預金が消え去ってしまうことと、ノーザン・ロック銀行のように、金融活動(住宅ローンの提供など)に必要な資金の調達を、他の銀行からの短期融資に強く依存しているような機関にとっては生き残るチャンスがないことを意味していた。イングランド銀行は、彼らを破産から救うため、何十億ポンドもの融資の準備と援助を余儀なくされた。

今となっては、銀行間の市場で急速に融資の凍結が起こった背景はよく知られている。アメリカの銀行による、サブプライムローンという形での無責任な貸付によって、新たに高い金利が導入された際に、多くの家庭が借金を返済できないという状況を生み出してしまった。そして、この返済不履行の大波は、銀行によって回収された住宅の叩き売りにつながり、住宅価格に大きな影響を与えた。

こうした多くの抵当の多くは、世界中の銀行がこぞって投資売買を行なっている、不動産担保証券として知られるローンの一部として組み込まれた。こうして抵当価値は暴落したが、同時にこれらの安全性をも台無しにしてしまったのだ。銀行は、重要な資産の一つが消え去ってしまったことに突然気がついた。結果として、ありったけの現金にしがみつく羽目になってしまった。銀行間の市場は凍結したが、これはアメリカ国内だけの話ではなかった。お互いに繋がっていた世界中の金融システムは、西洋の金融市場全体に広がる脅威を目の当たりにした。

その後起こった金融危機の結果は非常にリアルなものだった。ある意味、10年経った今も、世界はその波及効果への対処に追われている。それを証明する6つのグラフを以下に示そう。

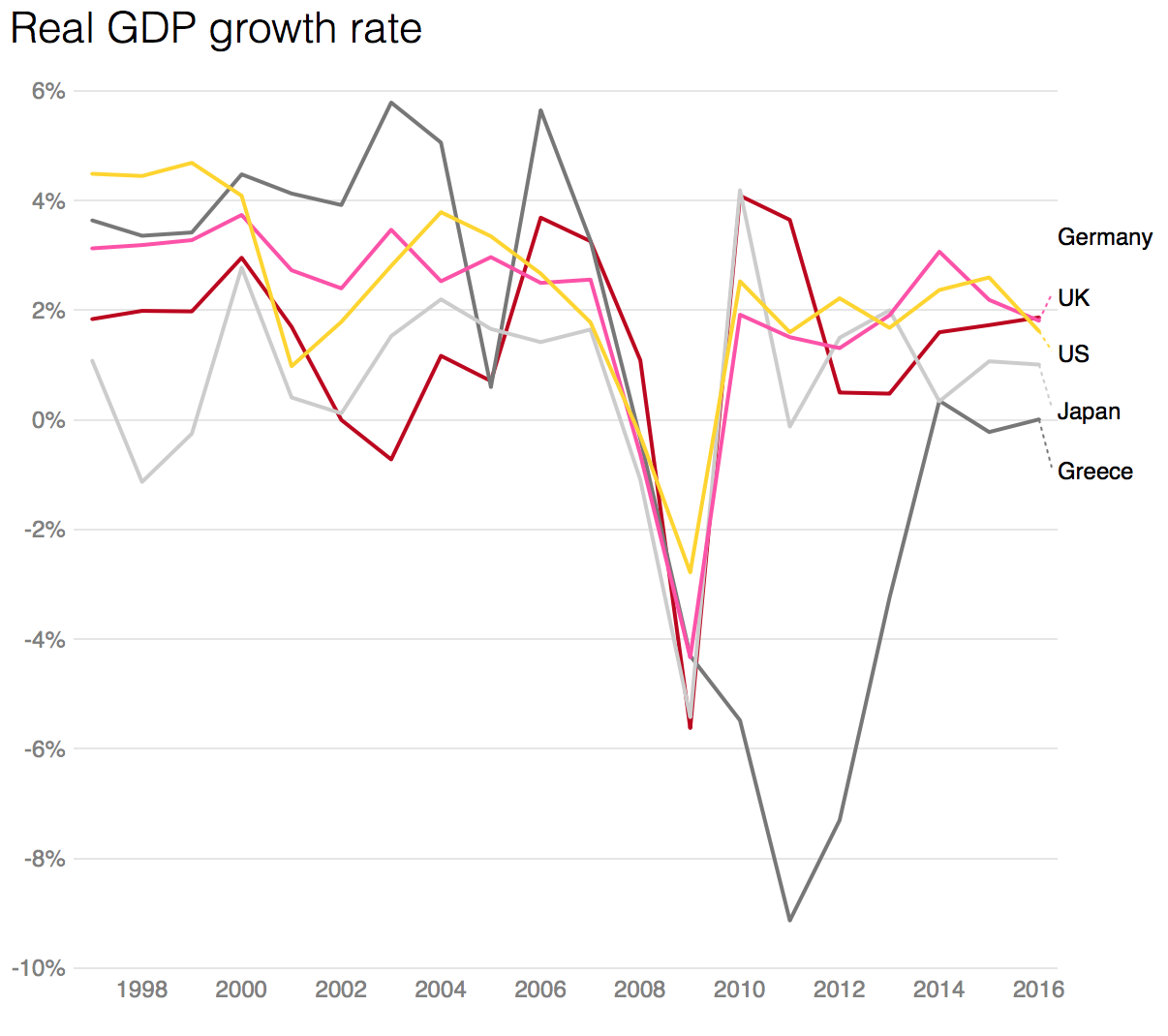

◆GDP

国の生活レベルを表す主な指標のひとつは、(物価変動に合わせた)経済生産高を集計し、それを人口で割ることで算出することができる。これは国民あたりのGDP(国内総生産)として知られている。金融危機が広まるにつれ、多くの国で実質GDPは急激に減少した。

2008年までにイギリス、アメリカ、日本はすべて不景気となり、実質生産高は減少した。ドイツもそれに続いた。2010年までには、ほとんどの国でプラス成長に戻った一方で、ギリシャはその後も数年間、厳しい不況に直面した。

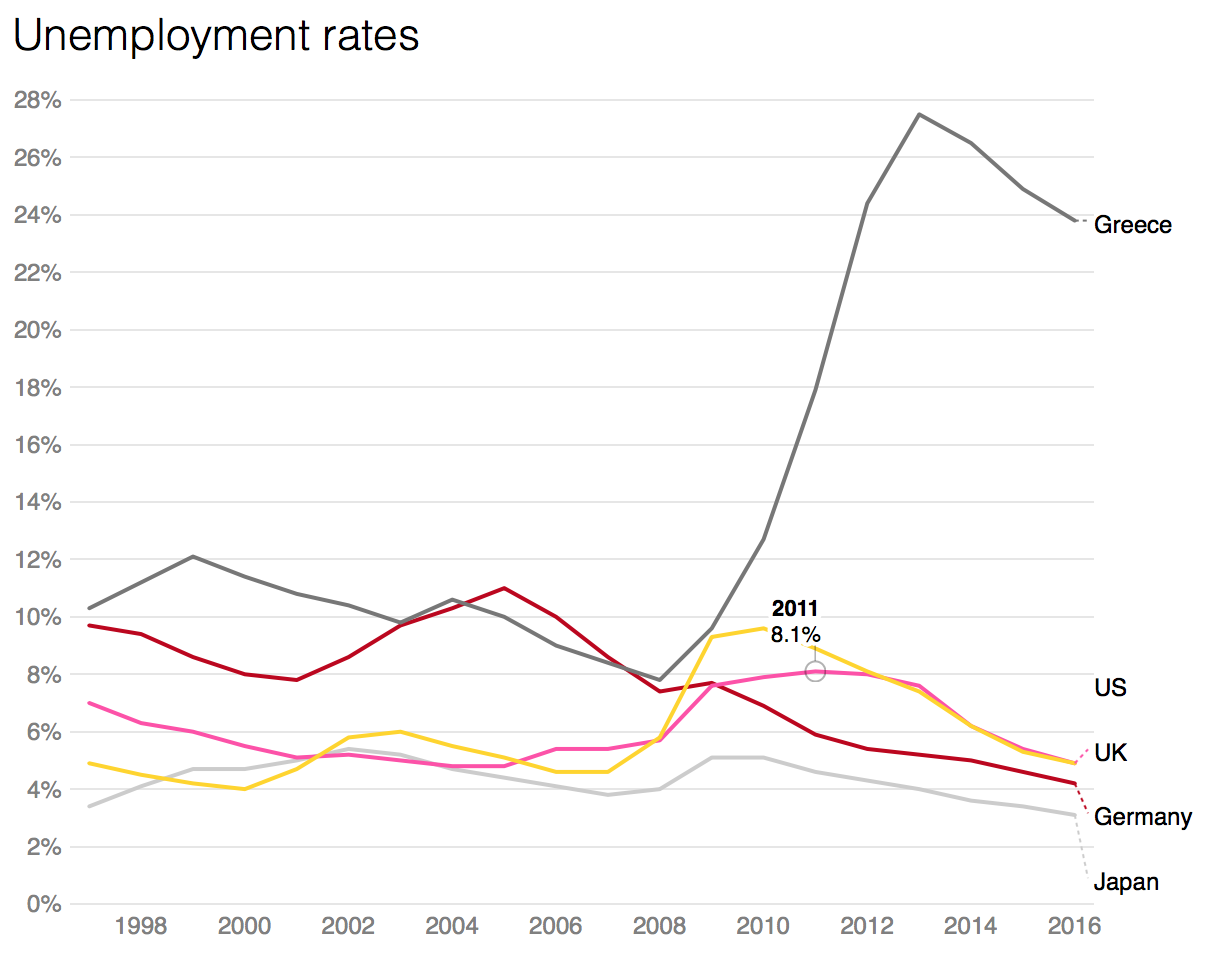

◆失業率

不景気によって経済活動も鈍くなるため、人々は仕事を見つけることが難しくなる。イギリス国内の失業率は2007年の5.4%から2011年の8.1%と悪化した。ギリシャの債務レベルは金融危機以前から非常に高かったが、失業率も2013年の27.5%をピークに、以降もかたくなに20%以上の悪い数字を保っている。

金融政策や、金融業界内の信用を徐々に回復させる措置のおかげもあり、イギリス、アメリカ、日本、そしてドイツでの失業率は2016年までには5%を下回った。

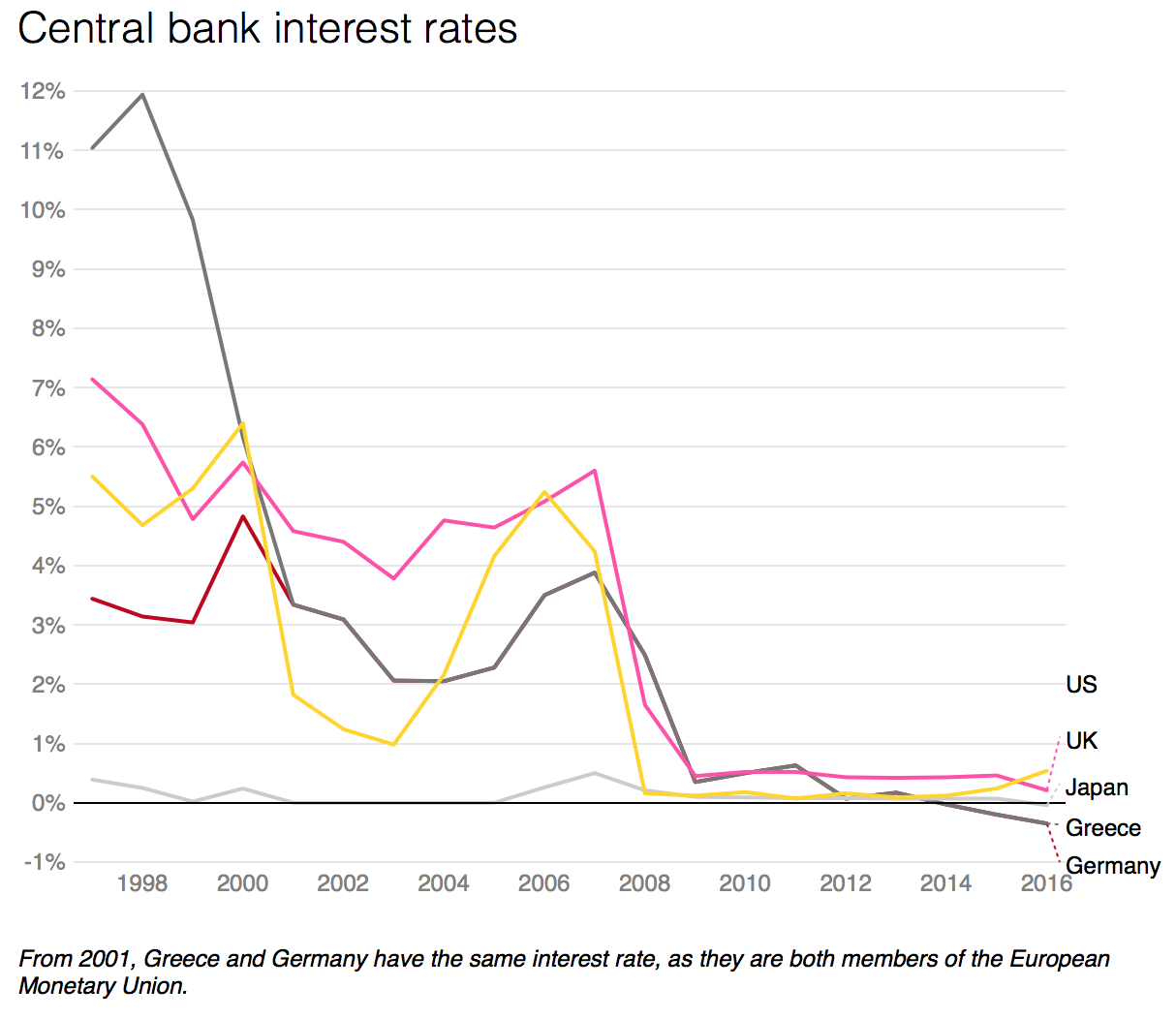

◆金利

金融政策の施行で使われる主な手段は金利である。金融危機の後、数ある政策措置の中でも、中央銀行は経済活動を活発化させる狙いで金利を大幅に引き下げた。この発想は、金利を下げることで、貯蓄に対するインセンティブを減らして安価な借入と投資を促し、結果的に経済を活発化させるというものだ。

日本は、不況以前にも低金利を保っていた唯一の国だが、これは当時からすでに経済成長の停滞に直面していたことが理由だ。だが、日本は金融危機後、さらにそれを引き下げた。

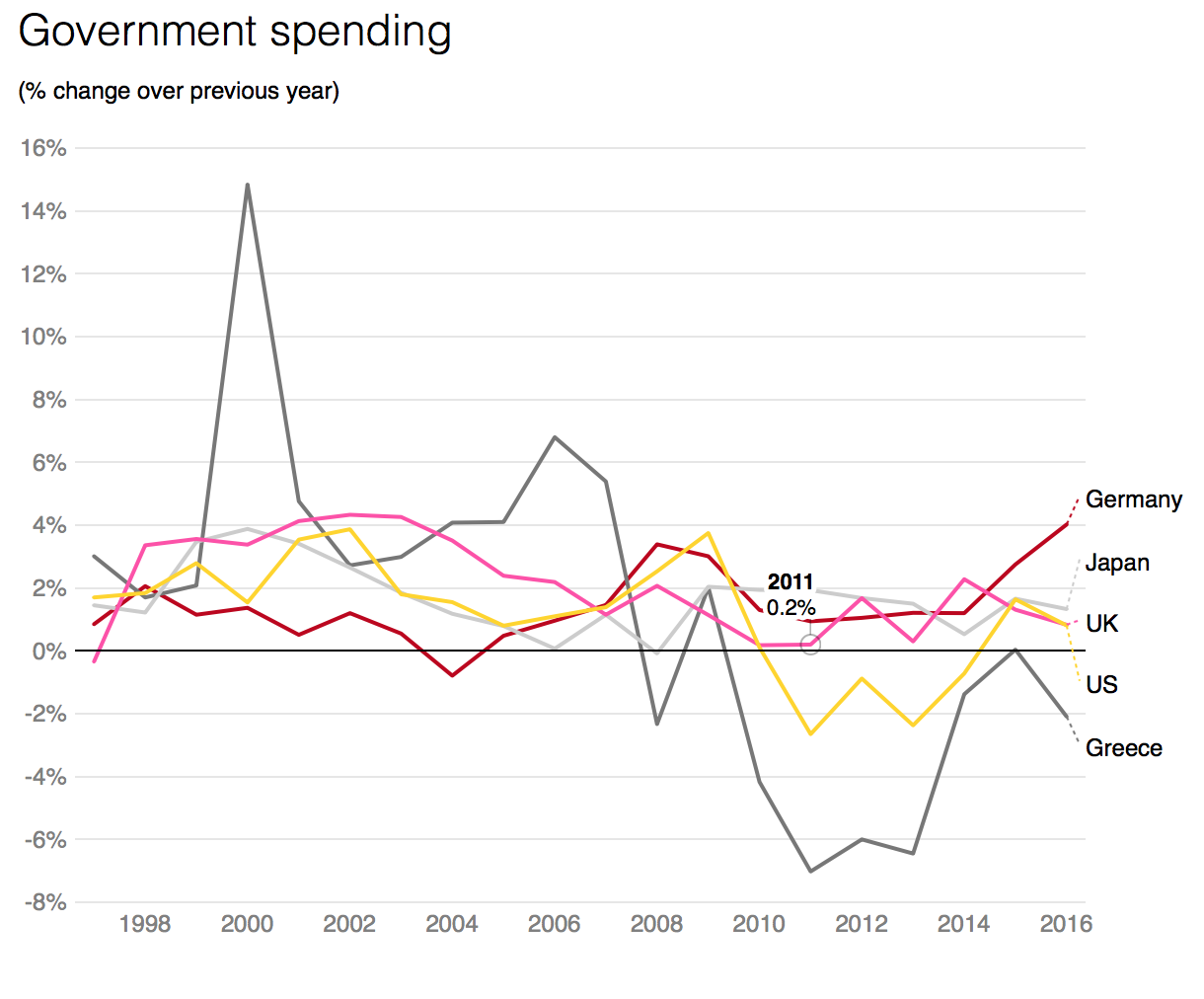

◆財政支出

不景気に対処する上では、政府も自ら支出と投資を増やすことが考えられる。だが、支出を増やすにはさらなる借入が必要となる。そして、その財政資金の調達のために不景気の真っ只中で税金を引き上げることは、経済活動をさらに鈍化させる恐れもある。

政府による追加借入の問題は、金融危機後に大きな議論を呼んだ。多くの政府はその代わりに、厳しい政策を追求することを選んだ。

次に示すグラフは、イギリス国内における金融危機後の政府による支出額が、平均的には金融危機以前よりも低かったことを示している。ギリシャでは、公共支出に減少が見られた。そしてそれはアメリカでも同様だった。

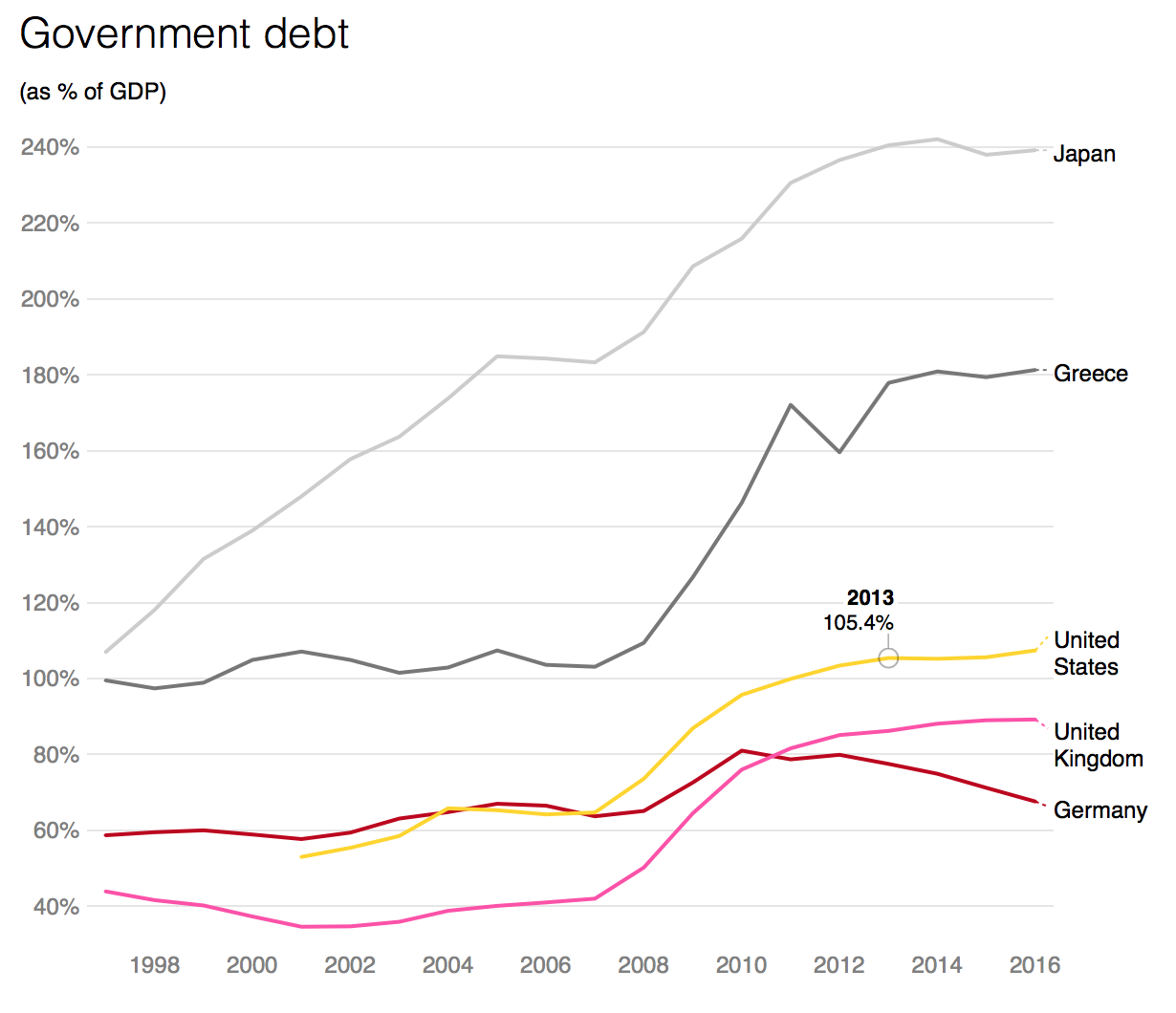

◆国債

金融危機後、国債額はほとんどの国で急増した。不況により税収は予定よりも減少し、不足分を補うために借入額が増加した。イギリスの国債は、国際基準と比べると非常に低いレベルだったにも関わらず、(対GDP比で)2倍以上となった。アメリカの債務比率は100%を超え、日本は200%を超えた。ギリシャも同じ傾向だ。

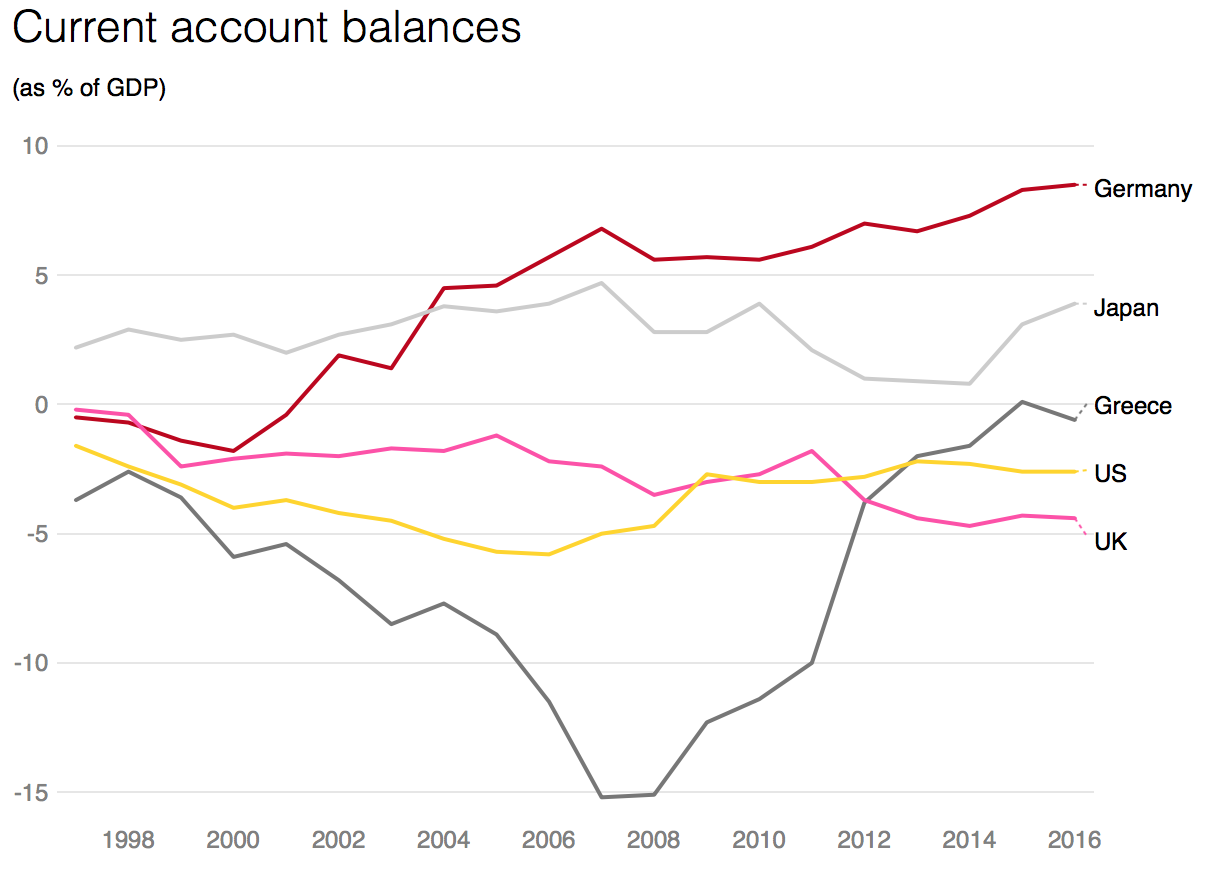

◆経常収支

政府の経常収支には、国外への輸出額から輸入額を引いた額、そして同様に国外への投資による純利益が含まれる。これは経済の健康状態を示す重要な指標である。というのも、その国が借り手なのか貸し手なのかが分かるからだ。

ギリシャの赤字は金融危機後にほとんどなくなったが、これは収入が減ったことで輸入額も減少したためだ。それとは対照的に、イギリスではポンドの国際価値が下がっているにも関わらず、経常収支の赤字は増加している。ドイツの黒字は2004年以降、日本を上回り続けており、その比率は金融危機後よりもさらに増えている。

これらのグラフから分かる傾向は、全てが直接金融危機に起因しているわけではない。だが、それが世界の先進経済に対して甚大な影響を与えたことは確かだ。間接的に、市場や貿易、グローバル化、政治家、専門家、そしてお互いに対する社会の見方が構造的に変わるきっかけになったとも考えられる。ブレグジットやアメリカ政府の貿易保護政策のような代価手段が、提唱者の思い通りに行くかどうかは、現時点ではまだ分からない。

This article was originally published on The Conversation. Read the original article.

Translated by Conyac

![]()