経済学者式の考え方で、次の海外旅行はお得にいこう

Jacob Lund / Shutterstock.com

著:Jay L. Zagorsky(オハイオ州立大学 Economist and Research Scientist)

2016年、海外旅行や出張者の数は過去最高記録を更新し、今年はすでにそれを上回るペースで進んでいる。

海外を旅するのに、パスポート以外で絶対に必要なもの、といえば、ヨーロッパならユーロ、日本なら円、ロシアならルーブルといった現地通貨だ。以前はたいていの場合、旅行者が旅先のATMで必要な金額を引き出す、もしくは、シンプルにクレジットカードを使用したものだ。そして銀行がその金額を為替レートに基づいて自国通貨に換算しており、その際には外国為替手数料をとられるのが普通だった。

しかし、今は旅行者が希望すれば、その場で自国通貨に換算して決済する、もしくは預金を引き出せる小売業者やレストランそしてATMが増えている。このようなサービスを提供する企業は、これを「ダイナミック・カレンシー・コンバージョン」と称する。たとえば、パリを訪問中のアメリカ人観光客は、フランスのビストロで味わったごちそうの代金を、クレジットカードを使って、ユーロではなく米ドルで支払うことができるのだ。

この方法は一見何の害もないように、あるいは便利にすら見えるかもしれない。しかし、外国の土地で自国通貨を使うことに応じるおと、消費にかかるすべての費用が大幅に増えることになる。経済学者式の考え方を少し取り入れることで、この失敗を避け、無駄な出費をかなり抑えることができる。

◆観光客の急増

1世紀前、海外旅行に行けるのは富裕層だけだった。現在、先進国の者なら誰でも予算内で、世界の別の場所に行くことができる。

よく航空運賃が「高い」と不満が出るが、今ほど実際の飛行機代が安かったことはかつてない。80年代初頭と比べれば半額程度であり、安全性も高まっている。

だからこそ2016年の海外旅行者数が12億4000万人にも達したのだ。当然、金融関連企業は、彼ら旅行者が苦労して貯めたお金を収益として回収するため、ありとあらゆる方法を模索している。

◆海外での買い物

海外からの観光客は、ホテルやレストランの食事、また現地でアクセサリーなどちょっとした買い物をする際にはクレジットカードやデビットカード、そしてATMカードを活用する。

そして、複雑な国際コンピュータネットワークによって、カードがその取引に使用可能か否かチェックされ、送金が行われる。伝統的に、その対価として銀行やクレジットカード会社は、顧客から外国為替取引手数料を徴収している。

しかし、現在銀行では手数料なしのカードを提供するようになっている。同時に、海外渡航先でも取引手数料を徴収しない「無料ATM」が世界各地に登場している(自分の銀行はまだそうするかもしれませんが)。

銀行が消費者に手数料無料でシステムを提供するとなると、これらの取引費用をどのように賄うのだろうか?その方法の1つが、利用者の自国通貨で支払えるオプションを提供することだ。銀行が提供する相場よりも為替レートが高めに設定してあることから、消費者に利用を控えるよう警告するバンカーもいるほどだ。

たとえば、スペインからの観光客がニューヨーク市のデパートで服を購入するとしよう。客がデパートを見て回って、母親にぴったりのセーターを選び、50米ドル(税込)の代金を支払うためにレジに向かう。スペインのクレジットカード(外国為替手数料無料)を機械に通した後、レジの係員がドルではなくユーロ払いも可能だが、どうする?と尋ねてくる。

もしドル払いにすると、銀行が為替レートに基づき、ユーロに換算する。それがその時点では約43ユーロだ。しかし、ユーロ払いを選べば、通貨換算時にはサービス料が含まれる(最大10%相当)ため、約47ユーロを支払うことになる可能性があるのだ。

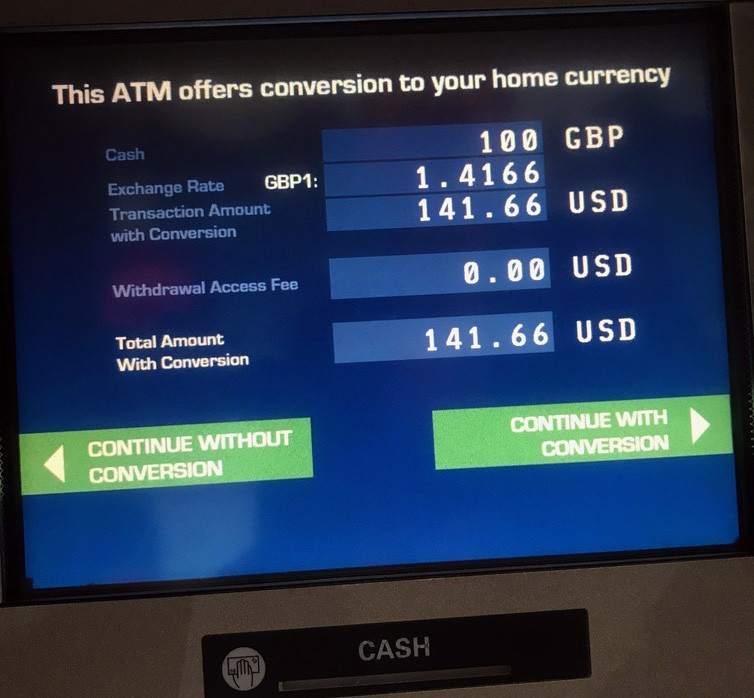

ATMでも同様のことが起きる。私は先日、ロンドンのヒースロー空港でイギリス通貨のポンドが必要になった。以前なら、ATMには限られたオプションしかなく、ただ現金を発行し、本国の銀行が最終的にその代金を米ドルで計算してくれた。今、空港のATMはそれとは違う。固定の為替レートを使えば、銀行口座からの引き落とし額をドル換算できてわかりやすいが、それを希望するか?と尋ねてきたのだ。

100ポンド必要だった私は、2つの別のATMで試してみた。ドルで提示された為替レートは、通常の銀行の請求額より4%から10%高く、134ドルから142ドルだった。私はどちらもやめることにして、現地通貨で取引をすることにした。結果的に銀行からの引き落とし額は合計わずか129ドルだった。

私は多くの海外旅行者がこのような選択を迫られているのを見てきた。隣のATMでこの件について議論しているイタリア人の家族もそうだったが、ほとんどの人は自分の通貨への「ダイナミック・コンバージョン」を選んでいた。

このように、なぜ旅行者はただ、「ノー」と言えばいいものを、不利な為替レートを受け入れて余分なお金を払っているのだろうか。

◆お金のもつ3つの機能

経済学者は、ある3つの機能を持つものを「通貨」と定義している。それは価値の尺度、価値の保存、交換の媒介だ。3つのうちの2つを見ると、海外旅行者の行動に説明がつく。

通貨の1つ目の機能が、価値の尺度だ。これは、人々が物の価値を表示し、記録する手段だ。人々が銀行やクレジットカード会社に対し、現地通貨ではなく自国通貨で支払うことに応じているのはこのためだ。

人は通貨の異なる国に旅行に行っても、買い物や食事のときもすべての価格を脳内で変換し、頭の中では自国の通貨で自分の支出を把握していることが多い。ATMやクレジットカードの端末から、価値の尺度として自国の通貨で支払いをするかと尋ねられれば、脳が「イエス」と言ってしまうのだ。

通貨には「価値の保存」という機能もある。通貨として使用されるアイテムは、現在および将来的に物を購入する能力を提供する。旅行の最後、今後その国を再訪問する予定のない旅行者は、残ったお金を使い切るために、本来は必要ないようなものを空港で買ってしまう、ということがよくある。彼らは、外国のお金を持っていたいと思わない。それは、「価値の保存」という機能を果たさないからだ。ATMでお金をおろす際、自国通貨で支払われることを好むのも、同じ理由だ。

さらにお金は「交換の媒体」でもあり、商品やサービスを購入または販売する際の報酬として容易に受け入れられるものだ。だからこそ海外旅行者は通貨を両替する必要がある。ニューヨーク市では、1ドル紙幣が食べ物や飲み物、地下鉄乗車を得るための媒体だ。しかし、そのドルも、例えば中国では「交換の媒体」とはならない。そのため、旅行者はある通貨を別の通貨に変換する必要があるのだ。

◆海外でお金を節約する方法

自国通貨に換算するかどうか、とATMやクレジットカードの機械に尋ねられた場合、辞退することをおすすめする。特に、苦労と努力の結果、外国為替手数料が無料のカードや銀行を確保している場合はなおさらだ。もしそうではなく、手数料のかかるクレジットカードを持っているとしても、ほとんどの場合、現地通貨を使う方が理にかかっている。

この法則の例外はもちろん、銀行やクレジットカードにかかる固定外国為替手数料が非常に高額な場合や必要な金額がごく少額の場合だ。その場合は、為替レートが多少割高でも「イエス」と答えたほうが出費を抑えられるかもしれない。

重要なことは、じっくり熟慮すること!そのほうが心地いいからと、自然と「イエス」と言いたくなる気持ちに抗うのだ。自国通貨を使って取引を完了させるか、と尋ねられても、騙されてはいけない。現地通貨を使用することで節約となり、次の海外旅行の費用を安くすることができるのだ。

This article was originally published on The Conversation. Read the original article.

Translated by isshi via Conyac

![]()