何故中国の通貨操作は問題ではないのか

Ae Cherayut / Shutterstock.com

著:Rodrigo Zeidan(ニューヨーク大学上海校 Associate Professor of Practice, Business & Finance)

アメリカ大統領のドナルド・トランプ氏が、為替レートを操作しているとして中国を非難したのは正しいことであった。(もちろん気が変わるまでだが)

China's currency manipulation is one of our nation's greatest sovereign threats. The yuan has appreciated 40% against our dollar since 2005.

— Donald J. Trump (@realDonaldTrump) June 13, 2012

Why would I call China a currency manipulator when they are working with us on the North Korean problem? We will see what happens!

— Donald J. Trump (@realDonaldTrump) April 16, 2017

しかしながら同じような疑惑は、世界のどこでも当てはまりうる。

直接的にせよ間接的にせよ、全ての国はその通貨をある程度操作しいる。世界の国の3分の1を占める変動相場制の国でも、半数恒常的に為替レートを強めたり弱めたりしている。

アメリカ合衆国は変動相場制をとっているため、ドル紙幣の需要と供給に応じて米ドルの価値が変動する。

しかし、間接的にではあるが、中央銀行も為替レートに影響をあたえることもできる。米ドルも連邦準備制度理事会による利子率に関する声明によって増価したり減価したりするのだ。

つまり、最も大切なことは操作自体ではなく、操作が世界中に悪影響を及ぼしているかどうかだ。今のところ、中国からのそのような悪影響はない。以下がその理由だ。

◆物価統制

固定相場制の下では、国がその通貨の価値を定め、価値維持のために、必要に応じて外貨を売買する。

これは物価統制と類似している。例えば1ガロンのガソリンが1米ドルに固定されているとすると、需要の上昇に伴い、さらにガソリンを供給しなければならない。反対に、もしガソリンの値段が5米ドルで、予想よりも少ない数の人がそれを需要した場合、政府が余剰を買い取らなければならない。

つまり固定相場の下では、需要と供給の不釣り合いな部分を政府が正す必要がある。

市場にいる人々が、政府による相場の安定化がなされると信じなくなったとき、投機アタックと呼ばれるものが起きる。国内、そして国外の投資家がその国の通貨資産を売り出し始めるのだ。

政府の介入がないときには「影の」価格が見積れる。政府は固定相場が影の価格と異なっているとき、外貨市場への大規模な介入を行う能力および意思がある時のみ、固定相場を維持することができる。

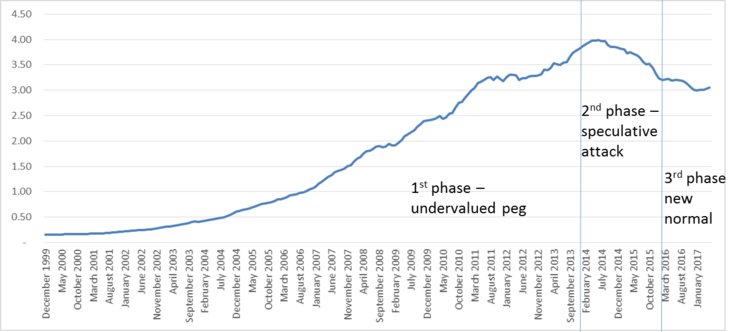

◆過小評価通貨

中国人民銀行が1米ドル8人民元と設定していた2000年代半ばは、人民元の過小評価が通常であった時代であった。

影の価格が為替レートを下回ると、外貨の流入量と流出量のつり合いがつかなくなる。

過小評価された固定相場は人為的に弱い通貨を作り出す。これは、外貨のほうが需要が高いというものだ。アメリカ合衆国にとって、アメリカ産の商品を中国企業が買う費用が上昇するこれは、望ましくないものだ。中国は過小評価された固定相場を1990年から2000年までもの間採用し、人為的に輸出をしやすく、輸入をしにくくしていたのである。

反対に、過大評価固定相場はその国の通貨をあるべき姿よりも強くする。有名な例であるアルゼンチンを含めた多くのラテンアメリカ諸国は1990年代に過大評価された固定相場をとっており、輸出会社は苦しめられた。

中国の固定相場制で影の価格を図る最も簡単で正確な方法は、その国の外貨準備をみることだ。

固定相場が過小評価されているということは、中国人民銀行が人民元の過小評価を維持するために外貨を買ったということである。こうして中国は主にアメリカ合衆国や他の国々の国債を蓄積させたのである。

◆投機アタック

これは2014年にすべて変わった。世界的な不況と中国経済の墜落の恐れが固定相場を過小評価から過大評価へ移行させた。

言い換えると、人民元の影の価格が下がったのだ。中国人民銀行が人民元の固定相場を比較的保ったため、国内から資金を撤収させたい投資家や企業に外貨を売り始める必要があった。

2014年に資本が中国経済から流出し始めた段階で、中国の外貨準備は4兆米ドルほどで推移していた。この流出はアメリカ合衆国連邦準備制度理事会が10年ぶりの利率の引き上げを発表した一か月後の2015年1月に加速した。やがて、その流出は一月当たり1000憶米ドルになった。

中国の通貨に対するゆっくりだが強い投機アタックが進められていた。この攻撃に対応するため、中国政府にはいくつかの選択肢があった。

彼らは流出を防いだり禁止したりすることで資本へのコントロールを強めることも、外資を流入させるために利率を上げることも、準備金が枯渇するまで危機を継続させることも、アタックに対抗することもできた。

彼らは4つ目の選択肢を選んだ。

2015年の8月に二日間の間、中国人民銀行は人民元の3%の減価を許し、資本流出誘因がなくなるまで少しずつ減価させた。これを通じて中国は人民元の為替レートを陰の値段に合わせたのだった。

投機アタックを阻み、人民元の変動性を減らすために1兆米ドル相当が使われた後、2016年には中国経済は安定化した。

こうして危機の恐れは免れた。投資家たちは国外に財産を送るのをやめ、ものごとは平常に戻った。

資本の流出も流入も非常に小さくなり、信用は立ち直った。今や中国の外貨準備は3兆米ドルほどで推移している。

◆新たなスタンダード

これが新たなスタンダードである。

人民元はこれまでで最も変動相場制に近い状態にある。中国人民銀行が人民元の価値を完全に変動制にしないのは、安定性を確保するためだ。

この新しいスタンダード下では中国は通貨を操作し続けるが、それによるほかの国々の経済への実質的な影響はない。人民元は確かに中国人民銀行によって操作されているが、その価値は世界の輸出業者に害を与えるようには設定されていない。

過去には確かに、安い人民元がほかの国々を犠牲にすることで中国の繁栄を支えた。しかし、今現在、その価値は公平だ。そして、中国の権力者たちが人為的操作を行おうとし、失敗したことを鑑みると、これからもそうあり続けるだろう。

これは完全な資本流動の自由化への大きな一歩になるかもしれない。

This article was originally published on The Conversation. Read the original article.

Translated by AnthonyTG

![]()